¿Qué le pasaría a Grecia tras salir del euro?

Libre Mercado, Madrid

Aunque parezca que la salida del euro de Grecia conduciría al país a poco menos que la guerra civil, algunos analistas estiman que el abandono de la eurozona no sería tan catastrófico sino todo lo contrario. De hecho, de acuerdo con recientes experiencias históricas -Argentina o Rusia-, los países que sufrieron una crisis monetaria y se declararon en suspensión de pagos atravesaron una recesión muy profunda, pero breve. Pese a ello, el elevado déficit exterior de Grecia y la coyuntura económica internacional rebajarían el optimismo de estas conclusiones.

La crisis asiática, rusa y argentina

Hay tres crisis que podrían ser útiles para saber qué le ocurriría a Grecia después de la salida del euro: la crisis argentina de 2002, la crisis de Rusia de 1998, y la crisis asiática de 1997 -Tailandia, Indonesia y Corea del Sur-.

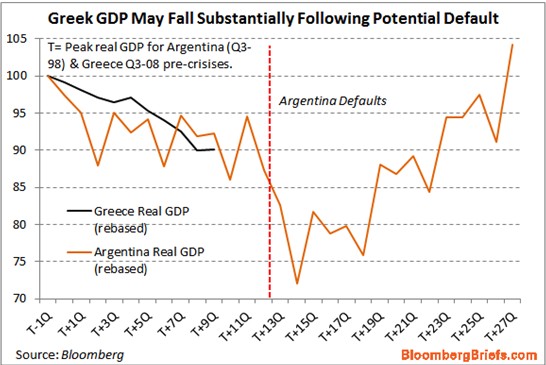

Acudiendo a estas experiencias históricas, las consecuencias para Grecia de una suspensión de pagos y devaluación de su moneda no serían tan desastrosas y apocalípticas. Siguiendo lo ocurrido en la crisis argentina, el PIB griego caería profundamente tras declararse en default como así lo hizo el argentino:

Pero la caída en picado no tendría por qué alargarse ya que, como se aprecia en el gráfico, Argentina alcanzó, en pocos años, el nivel previo a la crisis. Tanto en Argentina como en Rusia y los países asiáticos, los indicadores económicos cayeron muy intensamente tras declararse la bancarrota. El PIB de Argentina cayó hasta un 11%, en el caso de Corea del Sur más de un 15%, el decrecimiento de Tailandia superó el 10% y la bolsa rusa, por su parte, cayó a peso muerto un 90%.

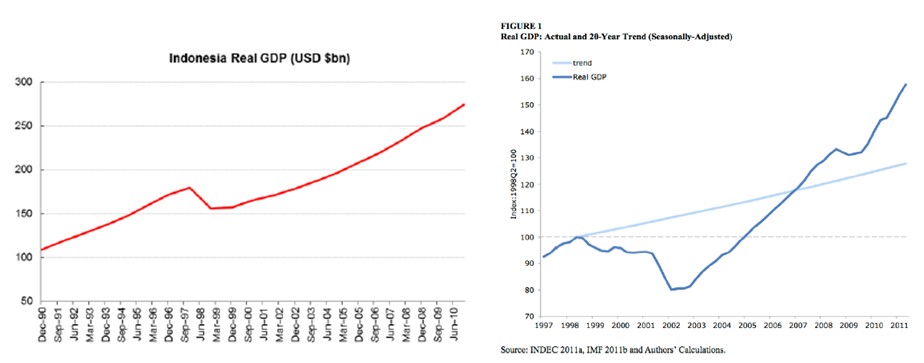

Sin embargo, llama la atención el hecho de que el tiempo de caída de las economías de estos países duró relativamente poco, alrededor de seis meses -en el caso ruso- o un año -en el caso de los países asiáticos y Argentina-. Después de este intenso pero breve declive, todas las economías experimentaron un crecimiento sostenido durante la siguiente década. (En los gráficos, el comportamiento del PIB en términos reales de Indonesia y Argentina.)

En cuanto a la recuperación económica, los países asiáticos recuperaron los niveles pre crisis del PIB en tres años. El incremento de los ingresos tributarios les llevó a reequilibrar sus cuentas públicas y a pagar sus deudas al Fondo Monetario Internacional (FMI) pocos años después.

En cuanto a Argentina, su economía llegó a crecer al 8% tan sólo un año después de la crisis. El Gobierno argentino esperó hasta 2005 -cuando la economía ya se había recuperado- para reestructurar su deuda. Los acreedores privados aceptaron una quita del 70%. No así el FMI, que recibió el importe total de lo prestado -su estatus es de acreedor preferente-.

En el caso de Rusia, su bolsa remontó un 4.000% en la siguiente década, su producción industrial se multiplicó diez veces durante ese período y parte de su sector privado se benefició de la devaluación efectuada. En un año, Rusia volvió a tener acceso al crédito exterior y su Gobierno pagó el 100% de una gran parte de sus deudas.

Grecia, una recuperación no tan fácil

No obstante, tras las optimistas conclusiones alcanzadas en estos ejemplos históricos, conviene preguntarse si las economías que experimentaron las crisis mencionadas sirven para establecer los pertinentes paralelismos con Grecia.

Así, encontramos una notable diferencia: todos los países tenían déficits exteriores moderados, no así Grecia. Quizá Tailandia, que tenía un déficit exterior en torno al 8% del PIB antes de la devaluación, podría asemejarse a Grecia (10% del PIB en 2010). Pero, precisamente, Tailandia fue el país que más lento ha crecido de todos los analizados. No fue hasta 2001 cuando recuperó los niveles de 1997. Es decir, Grecia es mucho más dependiente del exterior que lo fueron los países mencionados, lo cual significa que, de devaluar la moneda, los efectos negativos de encarecer sus importaciones serían más intensos y lastrarían más su recuperación.

Por otra parte, la expansión de las economías que se recuperaron rápido se produjo en un contexto internacional claramente expansivo. Todo lo contrario que la coyuntura actual.

Los inconvenientes de la devaluación

La devaluación de la moneda griega es vista por la mayoría de analistas como una pieza clave para la recuperación helena después de la salida del euro. Podría decirse que si el nuevo dracma cotizara al mismo nivel que cuando el país entró en la Eurozona estaría sobrevalorada. Sin embargo, utilizar la devaluación solamente sería la respuesta propia de gobiernos incapaces de emprender valientes reformas estructurales que liberalicen la economía y recorten privilegios.

Y es que, lo más fácil para un gobierno con independencia monetaria es devaluar y que la demanda exterior tire de la recuperación a corto plazo. No importa envilecer la moneda de toda la población. El gobierno evitaría así los ajustes internos necesarios para que la oferta se modifique conforme a la nueva realidad.

En su lugar, Atenas conseguiría un balón de oxigeno hasta que la nueva recuperación económica mundial tirase de Grecia a través del turismo y otros productos más. El coste sería socializar silenciosamente entre toda la población las pérdidas y cargas derivadas de una elevada deuda pública y privada, una falta de competitividad e ineficiencia de su sector productivo y una constante dilapidación de recursos públicos y privados.

Además, los precios de los productos griegos se abaratarían frente al exterior, pero sólo a corto plazo ya que, posteriormente, y teniendo en cuenta el elevado déficit exterior griego, verían perder competitividad al filtrarse en la economía el encarecimiento de las importaciones. Por consiguiente, en tanto no se emprendieran reformas que liberalicen la economía, siempre se verían abocados a empobrecer a la población con sucesivas devaluaciones.

Por otra parte, y esto resulta fundamental, la devaluación es un golpe claro e injusto a los ahorradores, la fuente de la que extraer los recursos para invertir en pymes y emprendedores y así reestructurar la economía en las nuevas líneas productivas que se necesiten realmente.

Finalmente, la ganancia de competitividad internacional sería un espejismo que no haría que la economía griega se transformase de la noche a la mañana en una economía competitiva como Alemania, Holanda o EEUU. La devaluación no incentivaría a que la economía gane eficiencia y se reorganice para producir productos de mayor calidad. Para ello haría falta pasar de producir los bienes y servicios ineficientes heredados de la crisis a centrarse en los productos en los que Grecia pueda ser mejor que otras naciones. Esto es muy difícil -si no imposible- vía devaluación, sin que se liberalice la economía griega y se reestructure el elefantiásico Estado heleno.

- 23 de enero, 2009

- 24 de diciembre, 2024

- 3 de julio, 2015

Artículo de blog relacionados

- 19 de noviembre, 2024

- 7 de agosto, 2007

Instituto Juan de Mariana Si por algo está teniendo tanto éxito La filosofía...

9 de febrero, 2022

La Nación Es notable, por no decir dramático, el contraste entre el protagonismo...

15 de agosto, 2012