Todo impuesto transitorio pasa a ser permanente en Argentina

Durante su discurso en Córdoba, Milei afirmó que una vez aprobada la ley ómnibus iba a trabajar para reducir el impuesto PAÍS, los derechos de exportación y el impuesto a los créditos y débitos bancarios, conocido como impuesto al cheque.

Por supuesto que toda reducción de impuestos siempre es bienvenida, porque asigna mejor los recursos productivos e incentiva tanto el consumo como la inversión dependiendo del impuesto que se trate.

Sí llama la atención que, a principios de mes, el mismo gobierno emitiera un decreto por el cual extendía el impuesto PAÍS para a la compra de dólares destinados al pago de dividendos, el giro de utilidades y la suscripción a los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL). Es decir, en vez de apuntar a eliminar el impuesto PAÍS va en la dirección de extenderlo a más actividades.

Pero veamos la viabilidad de la reducción de impuestos prometida. Por empezar, en abril el impuesto PAÍS fue el tercer impuesto más importante dentro de los ingresos del tesoro, representando el 12,7% del total de la recaudación y el 14,9% del total de los ingresos tributarios del primer cuatrimestre.

Si tomamos el impuesto PAÍS y los derechos de exportación del primer cuatrimestre de este año representaron el 25,1% del total de los ingresos tributarios del tesoro.

El nivel de crecimiento de la economía tiene que se de tal magnitud o bien la reducción del gasto público tan grande como para compensar una baja de los ingresos tributarios que equivale a una cuarta parte de los ingresos del tesoro.

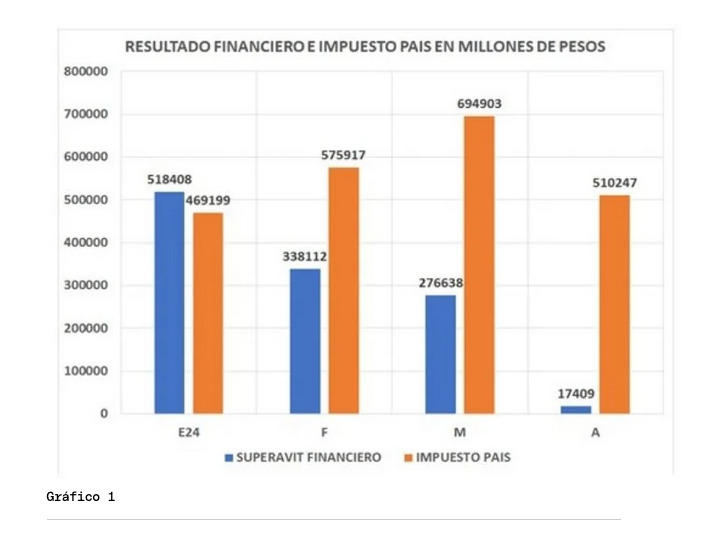

El gráfico 1 muestra el superávit financiero de enero-abril y cuál fue el ingreso tributario vía el impuesto PAÍS de cada mes.

Como puede verse, salvo en enero, en que el superávit financiero superó al impuesto PAÍS, el resto de los meses lo que se muestra como superávit financiero no hubiese existido sin el impuesto PAÍS que fue aumentado del 7,5% al 17,5% y extendido a todas las importaciones ni bien asumió la nueva administración.

Argentina tiene una larga historia de impuestos transitorios que, con el tiempo, se transformaron en permanentes.

El impuesto a las ganancias tiene su origen en el impuesto a las rentas nace en 1932 como un impuesto de emergencia como consecuencia de la crisis del 30 y debía durar hasta 1934.

O sea que el impuesto de emergencia a las rentas lleva 92 años de emergencia.

Como dato curioso, es Perón el que le cambia el nombre de impuesto a las rentas por el del impuesto a las ganancias e incluye a los salarios en el impuesto a las ganancias.

Otro caso es el del IVA. Entra en funcionamiento en 1975 y venía a reemplazar el impuesto a las ventas que era de origen nacional y el impuesto a las actividades lucrativas que era de origen provincial. Como el IVA iba a ser coparticipable con las provincias, estas eliminaron el impuesto a las actividades lucrativas y la nación eliminó el impuesto a las ventas.

La tasa del IVA empezó con el 13% y para algunas actividades específicas el 21%. Luego Alfonsín unificó todo en el 18%.

En la crisis del tequila en 1995, se llevó en forma “transitoria” el IVA del 18% al 21%, transitoriedad que lleva 29 años.

Pero hay un dato adicional, ya durante el gobierno militar de 1976 las provincias volvieron a poner el impuesto a las actividades lucrativas, pero con el nombre de ingresos brutos. Es decir, no solo se aumentó la alícuota del IVA, sino que, encima, se reestableció el impuesto provincial con el nombre de Ingresos Brutos.

El impuesto a los bienes personales también nació como un impuesto de emergencia de 1991 que iba a regir durante 9 años. Otro impuesto que lleva 33 años de emergencia y no tiene visos de ser eliminado.

El impuesto a los créditos y débitos bancarios, más conocido como impuesto al cheque, nace en marzo de 2001 como un impuesto de emergencia y tenía que durar hasta diciembre de 2022. Otro impuesto con 23 años de emergencia.

Los derechos de exportación los restituyó Duhalde en 2002. Estableció el 20% para cereales y oleaginosas, 10% para otros productos primarios como frutas y hortalizas y 5% para carnes y lácteos.

En 2007, cuando ya agonizaban las cuentas fiscales y estaba por asumir Cristina Kirchner, Néstor Kirchner aumentó los derechos de exportación para la soja al 27,5%, pero ese mismo año, las retenciones para los productos sojeros se elevaron al 35%.

Hacer un relevamiento similar de los impuestos provinciales y las tasas municipales llevaría un largo trabajo, pero terminaría de mostrar que la voracidad fiscal es insaciable y, por eso, Argentina espanta inversiones generando la consiguiente desocupación y pobreza.

Ya lo dijo Juan Bautista Alberdi en El Sistema Económico y Rentístico: “Hasta aquí el peor enemigo de la riqueza del país ha sido la riqueza del fisco. Debemos al antiguo régimen colonial el legado de este error fundamental de su economía española. Somos países de complexión fiscal, pueblos organizados para producir rentas reales. Simples tributarios o colonos, por espacio de tres siglos, somos hasta hoy la obra de ese antecedente, que tiene más poder que nuestras constituciones escritas. Después de ser máquinas del fisco español, hemos pasado a serlo del fisco nacional: he ahí toda la diferencia. Después de ser colonos de España, lo hemos sido de nuestros gobiernos patrios: siempre estados fiscales, siempre máquinas serviles de rentas, que jamás llegan, porque la miseria y el atraso nada pueden redituar”.

- 23 de enero, 2026

- 26 de enero, 2026

- 25 de enero, 2026

- 20 de enero, 2026

Artículo de blog relacionados

Fundación Atlas para una Sociedad Libre Cuán alejada de la realidad parece la...

7 de diciembre, 2017

Por Carlos Rodríguez Braun ABC Hace un par de sábados pronosticamos el contraataque...

8 de diciembre, 2007The Wall Street Journal Americas Los alcistas del dólar realmente necesitan mantener la...

18 de junio, 2012- 18 de junio, 2013